A venda casada em contratos bancários é uma prática abusiva que continua afetando consumidores. Entenda como identificar o problema e quando é possível buscar devolução de valores e revisão contratual.

A venda casada, esse arranjo financeiro que sempre me lembrou mais um casamento forçado medieval do que uma transação de mercado, está pedindo o divórcio. E a “petição inicial” está sendo protocolada, com requintes de crueldade jurídica, pelo tão malfalado Direito do Consumidor.

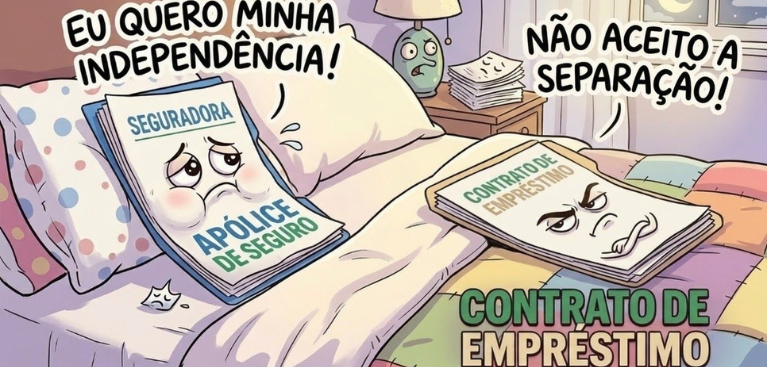

Sabe aquele seu banco? Aquele ao qual você jurou lealdade eterna, até ele te cobrar uma taxa de manutenção que pagaria o PIB de um pequeno país? Pois é. Ele é o marido abusivo nessa história. E o “casamento” é a famosa venda casada, definida no artigo 39, inciso I, do Código de Defesa do Consumidor como a prática de condicionar o fornecimento de um produto ou serviço ao fornecimento de outro.

Vamos desenhar, porque ainda existe quem chame isso de “estratégia de cross-selling”: você quer um empréstimo bancário, o produto principal. O banco te responde: “Sim, meu amor, mas você precisa levar também este seguro de vida em grupo e mais este título de capitalização que vale menos que figurinha repetida”. Com quase 26 anos de advocacia e 8,5 anos de Banco do Brasil, eu vi esses “enxovais” serem montados de dentro para fora.

A “DR” que levou ao litígio

O consumidor cansou de pagar pensão alimentícia para produtos que nunca pediu. E por que essa discussão jurídica está estourando com tanta força?

- O fim da obediência cega: o consumidor descobriu que existe Bacen, Procon e Poder Judiciário. Descobriu também que, embora o contrato assinado pareça definitivo, ele pode ser anulado quando nasce contaminado por prática abusiva.

- Tribunais no século XXI: a jurisprudência está cada vez mais inclinada a assinar o decreto de divórcio, obrigando o banco a devolver os valores pagos por produtos agregados sem consentimento real. Como especialista em dívidas bancárias, vejo que a auditoria de processos é um dos melhores instrumentos para identificar essa traição contratual.

O acordo de separação: quem fica com o quê?

O divórcio da venda casada dificilmente é amigável. É um litígio com roupa suja bancária sendo exposta sem cerimônia. E os efeitos práticos dessa separação costumam ser bem objetivos:

- Guarda dos filhos legítimos: o consumidor fica com o produto principal, como o empréstimo. O banco não pode bloquear o acesso a ele só porque o cliente se recusou a “adotar” os produtos acessórios impostos na contratação.

- Devolução do dote: tudo o que foi pago pelo casamento forçado pode ser devolvido em dinheiro, com correção e juros, conforme o caso concreto e a prova produzida.

- Partilha de bens: o consumidor recupera a liberdade de escolha e fortalece sua blindagem patrimonial. Já o banco costuma ficar com o discurso de que foi apenas vítima das metas e do sistema.

A ironia do “final feliz”

O mais irônico é que o banco quase nunca quis esse casamento por amor. Quis pelo dote: pela meta do gerente que, se não empurrar um seguro prestamista ou um título de capitalização, acaba sendo pressionado internamente. No tribunal, a narrativa costuma ser a mesma: “é proteção para o cliente”. Na prática, muitas vezes é proteção para o lucro da instituição e investimento para o bônus da diretoria.

A venda casada está morta do ponto de vista jurídico. E, se tentarem ressuscitá-la no próximo contrato, vale lembrar: o artigo 39 do Código de Defesa do Consumidor é sua certidão de divórcio. Use-a sem culpa.

Como identificar possível venda casada no contrato bancário

Alguns sinais merecem atenção imediata:

- exigência de seguro prestamista para liberar crédito;

- inclusão de título de capitalização sem solicitação clara do cliente;

- condicionamento informal da aprovação do empréstimo à contratação de outro produto;

- valores embutidos nas parcelas sem explicação adequada;

- documentos assinados em bloco, sem individualização real da vontade do consumidor.

Conclusão: empatia, liberdade e legalidade

Mais importante do que simplesmente cumprir a lei é compreender que relações econômicas saudáveis dependem de transparência, liberdade e empatia. Ninguém deve ser empurrado para um vínculo financeiro que não escolheu conscientemente. O consumidor tem o direito de contratar apenas aquilo que realmente deseja, sem coerção disfarçada de conveniência comercial.

O divórcio da venda casada devolve algo que nunca deveria ter sido retirado: a dignidade de escolher com quem queremos nos “casar” financeiramente.

Sobre o autor

André Mansur Brandão é advogado há quase 26 anos e administrador de empresas, com especialidade em Finanças, Marketing, Seguros e Gestão. Ex-colaborador do Banco do Brasil por 8,5 anos, é especialista em dívidas bancárias, Direito Tributário e gestão de processos de endividamento. Também atua como escritor e jornalista, sendo autor de milhares de crônicas e voz para uma comunidade de 2,3 milhões de pessoas.