Mesmo após diversas tentativas de resolver o erro, consumidora teve nome negativado por falha do banco e será indenizada por danos morais.

Fique por dentro dos seus direitos

Receba atualizações jurídicas e entenda como a lei pode te proteger.

“Conhecer seus direitos é o primeiro passo para defendê-los.”

Obrigado pelo seu contato!

Para concluir sua inscrição, verifique seu e-mail e clique no link de confirmação que enviamos.

Isso garante que você receba todas as nossas atualizações jurídicas sem perder nada!

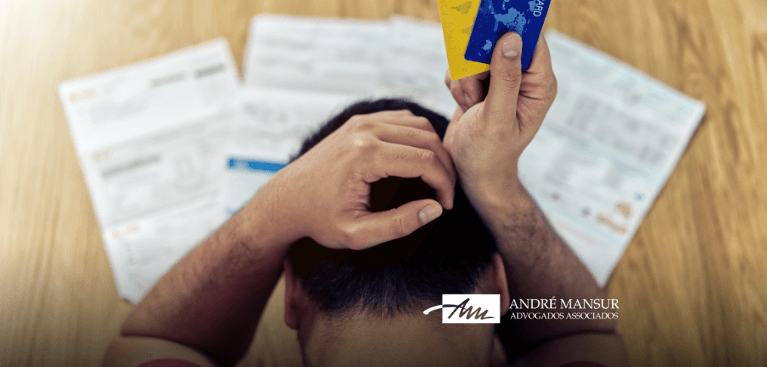

Erros em cobranças bancárias, quando não solucionados de forma rápida e eficaz, podem causar sérios prejuízos ao consumidor. A legislação brasileira, por meio do Código de Defesa do Consumidor (CDC), protege quem é lesado por práticas abusivas, cobranças indevidas e falhas na prestação de serviços por instituições financeiras. Quando a negligência do banco ultrapassa o limite do aceitável, cabe indenização por danos morais e materiais.

Foi exatamente o que ocorreu com uma cliente que, mesmo tendo quitado corretamente sua fatura de cartão de crédito, enfrentou um erro de processamento por parte do banco, que deixou de registrar o pagamento. Apesar de seguir as orientações da própria instituição, o débito persistiu e se transformou em uma suposta dívida de mais de R$ 27 mil, culminando na negativação indevida do nome da consumidora.

O entendimento do juízo foi claro ao reconhecer o abalo moral causado pela falha e pela omissão do banco, que não resolveu o problema de forma administrativa, obrigando a cliente a buscar amparo judicial. Segundo o magistrado, negar o dano moral seria um incentivo à negligência das instituições financeiras diante dos direitos do consumidor. Dessa forma, condenou o banco a indenizar a cliente em R$ 10 mil e declarou a inexistência da dívida.

Situações como essa são mais comuns do que se imagina, e mostram a importância de contar com o apoio de um profissional especializado. Em casos de cobrança indevida, negativação indevida ou falhas no atendimento bancário, a orientação de um advogado especialista em Direito do Consumidor e Direito Civil pode ser decisiva para garantir a reparação de danos e a defesa efetiva dos seus direitos.

Fonte: Conjur

Essa notícia foi publicada originalmente em: https://www.conjur.com.br/2025-jul-29/banco-e-condenado-a-indenizar-cliente-por-cobranca-indevida/

Opinião de Anéria Lima (Redação)

É inadmissível que, mesmo diante de um pagamento feito corretamente, uma consumidora seja exposta a um pesadelo financeiro causado pela negligência de um banco. Não estamos falando apenas de números ou boletos, estamos falando de dignidade, de noites mal dormidas, de constrangimento ao ter o nome injustamente negativado. Essa cliente fez tudo certo e, ainda assim, foi tratada com descaso. Quantas outras pessoas já passaram ou ainda passarão por situações semelhantes, sendo silenciadas por um sistema que deveria protegê-las?

A decisão judicial é uma resposta firme e necessária, que mostra que o Judiciário não fechará os olhos para as falhas gritantes das instituições financeiras. É preciso que os bancos se conscientizem de que cada erro administrativo pode se tornar um abismo emocional e financeiro na vida de alguém. Cobrança indevida é mais do que um erro técnico. Trata-se de um ataque à confiança, à tranquilidade e à justiça que todo consumidor merece.

Este texto não reflete necessariamente a opinião de André Mansur Advogados Associados, Dr. André Mansur Brandão ou qualquer um dos colaboradores da equipe.