Entenda quando o seguro patronal e o seguro de vida se tornam obrigatórios para empresas, quais os riscos trabalhistas envolvidos e como proteger o patrimônio empresarial em um cenário de crescente judicialização.

No dinâmico cenário corporativo brasileiro, a gestão de riscos deixou de ser um diferencial para se tornar uma questão de sobrevivência patrimonial. Muitos empresários ainda se perguntam: “o seguro patronal é obrigatório para todas as empresas?”. A resposta curta é que a obrigatoriedade não nasce de uma única lei federal, mas de um conjunto de normas que incluem legislação tributária, Convenções Coletivas de Trabalho (CCT) e princípios do Código Civil.

Neste artigo, vamos dissecar as camadas de proteção que separam o sucesso de um negócio de uma indenização trabalhista potencialmente catastrófica.

SAT e RAT: o seguro obrigatório via eSocial

Antes de falarmos de apólices privadas, é necessário compreender o Seguro de Acidentes do Trabalho (SAT). Trata-se de um tributo obrigatório pago por toda empresa que possui funcionários contratados sob o regime da CLT.

O SAT, também chamado de RAT (Riscos Ambientais do Trabalho), é calculado sobre a folha de pagamento com alíquotas de 1%, 2% ou 3%, conforme o grau de risco da atividade exercida pela empresa.

O erro mais comum dos gestores é acreditar que esse recolhimento elimina a responsabilidade da empresa em caso de acidente de trabalho. Na prática, o SAT apenas financia os benefícios previdenciários pagos pelo INSS.

Se houver culpa, negligência ou falha nas condições de trabalho, o empresário pode responder civilmente por indenizações que ultrapassam — e muito — aquilo que o sistema previdenciário cobre.

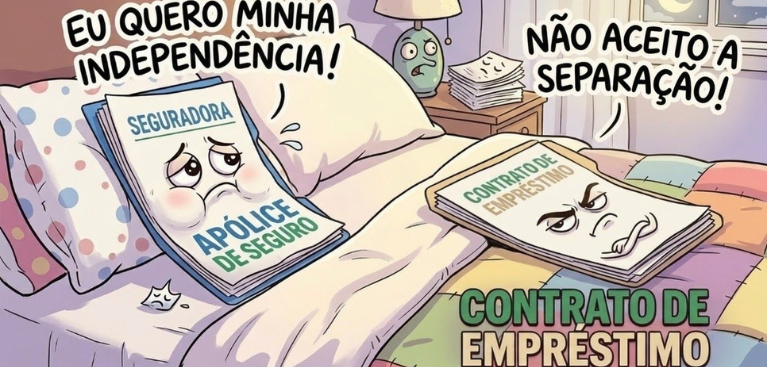

Seguro de vida em Convenção Coletiva: a armadilha silenciosa

A verdadeira obrigatoriedade do seguro de vida para funcionários costuma aparecer nas Convenções Coletivas de Trabalho.

Aquilo que é acordado entre sindicatos possui força normativa equivalente à lei para as empresas da categoria. Assim, quando uma CCT exige seguro de vida com valores mínimos de cobertura, a empresa passa a ter a obrigação de contratar essa proteção.

O problema surge quando o empresário ignora essa cláusula ou sequer sabe que ela existe.

Nessa situação, ocorre um fenômeno jurídico bastante perigoso: a empresa passa a funcionar como uma espécie de auto-seguradora involuntária.

- em caso de morte do trabalhador, o empregador pode ser condenado a pagar a indenização diretamente;

- em caso de invalidez, o valor equivalente ao seguro também pode ser exigido judicialmente;

- além da indenização, podem surgir multas e condenações por danos morais.

Setores como construção civil, transporte de cargas, postos de combustíveis e administração de condomínios quase sempre possuem essa exigência em suas convenções coletivas.

Responsabilidade Civil Empregador: o escudo patrimonial

Enquanto o seguro de vida protege o trabalhador e sua família, a Responsabilidade Civil Empregador protege o patrimônio da empresa e dos sócios.

Em muitos acidentes de trabalho, as condenações judiciais envolvem valores que não estão relacionados apenas à perda financeira do trabalhador.

- danos morais decorrentes do sofrimento causado pelo acidente;

- danos estéticos, como cicatrizes permanentes ou perda de membros;

- custas processuais e honorários advocatícios.

Esses valores não são pagos pelo INSS e recaem diretamente sobre a empresa.

Por essa razão, a contratação de uma apólice de responsabilidade civil tornou-se uma ferramenta importante de blindagem patrimonial.

Em 2026, muitas empresas que participam de licitações ou contratos com grandes corporações já precisam apresentar esse tipo de cobertura como parte da gestão de riscos da cadeia de fornecimento.

Como implementar uma gestão de riscos securitários

Para evitar surpresas jurídicas ou trabalhistas, algumas medidas são essenciais:

- Análise do CNAE: identificar o grau de risco da atividade principal e das atividades secundárias da empresa.

- Leitura completa da Convenção Coletiva: analisar detalhadamente as cláusulas relacionadas a seguro de vida e acidentes.

- Integração com o eSocial: garantir que todas as informações de saúde e segurança do trabalho estejam alinhadas com as coberturas securitárias.

Conclusão

O seguro patronal e o seguro de vida não devem ser vistos apenas como custos operacionais. Eles representam instrumentos fundamentais de proteção patrimonial e estabilidade empresarial.

Em um país com alto índice de judicialização trabalhista, operar sem proteção securitária adequada significa expor o negócio a riscos financeiros potencialmente devastadores.

Mais importante ainda é compreender que relações saudáveis entre empresas e trabalhadores dependem de empatia e responsabilidade mútua. Quando empresas se tornam mais estáveis e protegidas, todos os agentes envolvidos — empregados, gestores e sociedade — acabam se beneficiando.

Perguntas frequentes sobre seguro para empresas

O seguro de vida é obrigatório para todos os funcionários?

Não pela lei geral (CLT). Porém, ele se torna obrigatório quando está previsto na Convenção Coletiva de Trabalho da categoria.

Qual a diferença entre SAT e seguro de vida?

O SAT é um tributo pago ao governo que financia benefícios do INSS. Já o seguro de vida é uma apólice privada que paga indenização direta ao trabalhador ou à família.

O que acontece se a empresa não tiver o seguro exigido pelo sindicato?

A empresa pode ser condenada a pagar a indenização diretamente com recursos próprios, além de multas e danos morais.

Por que contratar o seguro de Responsabilidade Civil Empregador?

Para proteger o patrimônio da empresa e dos sócios contra condenações judiciais por danos morais, estéticos e outras responsabilidades decorrentes de acidentes de trabalho.

Sobre o autor

André Mansur Brandão é advogado e consultor de empresas, com atuação nacional. Especialista em gestão de riscos empresariais, responsabilidade civil e proteção patrimonial, dedica sua atuação à análise estratégica de contratos e prevenção de passivos jurídicos no ambiente corporativo.