A realidade invisível do pequeno empresário brasileiro e a carga tributária que sufoca a economia

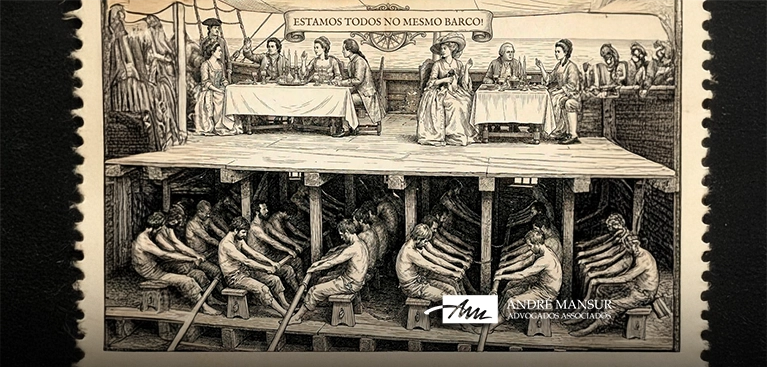

Você sabia que, nas antigas embarcações, os lugares onde ficavam os homens que remavam e faziam as máquinas dos navios funcionarem chamavam-se “covas”?

Agora, eu convido vocês a conhecerem um “outro lado” de uma velha história.

Há poucos dias, recebi um meme ilustrado, que me provocou uma reflexão profunda. A imagem mostrava um navio: no convés superior, aristocratas, bem vestidos, jantando com suas esposas e famílias. Taças de vinho caro, toalhas bordadas, tudo do bom e do melhor.

Na mesma imagem, no porão do mesmo navio, homens suados remavam, exaustivamente, movendo o barco com o esforço dos seus braços e corpos.

O texto diz: “Quando o seu chefe te diz: estamos todos no mesmo barco.”

A piada parece certeira, correto?

O problema é que ela, nos tempos atuais, este tipo de abordagem vem acertando, muitas vezes, o alvo errado.

Há 26 anos atuo como advogado de empresas e pessoas endividadas. Já sentei do outro lado da mesa, ao lado de milhares de empresários — micro, pequenos, médios — que chegaram até mim com olheiras fundas, mãos trêmulas e dívidas que pareciam não ter fim.

E posso dizer, com a autoridade de quem viu essa realidade de perto: na maioria dos casos, quem está remando no porão não é o empregado.

É o dono!

O vilão que sustenta o Brasil

O imaginário popular construiu um personagem cômodo: o patrão explorador, o empresário ganancioso, o “capitalista” que lucra nas costas do trabalhador. Esse personagem existe — ninguém nega. Mas ele não é a regra. Ele é a exceção que virou narrativa dominante.

A regra, aquela que eu vejo todos os dias, tem outro rosto.

É o dono da pequena confecção que não tira férias há seis anos. É a empresária do salão de beleza que dorme às 2h da manhã fazendo planilha de custo. É o MEI da construção civil que acorda às 5h preocupado com a guia do DAS do mês. É o dono do restaurante que fecha o caixa depois de todos os funcionários irem embora — e ainda paga o INSS deles antes de pagar a própria conta de luz.

Esse é o empresário real do Brasil. E ele é tratado como vilão.

Os números que ninguém quer ver

O Brasil encerrou 2024 com mais de 21 milhões de empresas ativas. Desse total, 84% estão enquadradas no Simples Nacional — micro e pequenos negócios que sustentam a espinha dorsal da economia brasileira. Ftcontabilidade

Mas o que esse número esconde é brutal.

A carga tributária brasileira atingiu 32,32% do PIB em 2024, um recorde histórico, com arrecadação de R$ 2,709 trilhões. Ospcontabilidade E o brasileiro trabalhou até o dia 28 de maio apenas para pagar tributos — 149 dias de trabalho entregues ao Estado antes de ganhar um centavo para si. Ospcontabilidade

Para piorar, o Brasil ocupa a 154ª posição no ranking de facilidade para pagar impostos do Banco Mundial. Ftcontabilidade Não é apenas caro. É caro e complicado. Empresas no regime do Lucro Real gastam 600 horas por ano apenas cumprindo obrigações acessórias. Ftcontabilidade Seiscentas horas. Setenta e cinco dias de trabalho. Só para preencher formulários.

E o horizonte não é animador: se a nova alíquota do IVA unificado for confirmada em 28,55%, o Brasil terá o maior imposto sobre valor agregado do mundo, superando até a Hungria. Ospcontabilidade

O empresário que ninguém defende

Esse empresário não tem sindicato. Não tem direito à greve. Não tem piso salarial garantido por lei. Não tem 13º salário. Não tem adicional de férias. Não tem FGTS. Não tem seguro-desemprego se tudo der errado.

Ele tem obrigações. E são muitas!

Paga o 13º dos funcionários — mesmo quando o caixa está no vermelho. Deposita o FGTS mensalmente — mesmo sem ter capital de giro. Recolhe o INSS patronal — mesmo sem saber se vai conseguir pagar o aluguel. Garante férias remuneradas à equipe — enquanto ele mesmo não sabe o que é descanso.

E quando tudo desmorona — e eu vi esse desmoronamento milhares de vezes —, ele ainda é tratado como o responsável pelo fracasso alheio.

A estatística que deveria envergonhar o Brasil

Somente em 2023, mais de 2,15 milhões de empresas fecharam as portas no Brasil — o equivalente a quatro empresas encerradas por minuto. Meu Contador Online

Seis em cada dez micro e pequenas empresas não sobrevivem após cinco anos de atividade. CartaCapital

Quando uma empresa fecha, o discurso é sempre o mesmo: “faltou gestão”, “faltou planejamento”, “o empreendedor não se preparou”. Talvez. Mas ninguém fala do ambiente que os cerca. Ninguém fala da Selic que sufoca o crédito. Ninguém fala da burocracia que consome tempo que deveria ser usado para produzir. Ninguém fala do imposto que chega antes do lucro.

Quando um trabalhador é demitido, é notícia. Quando um empresário vai à falência, é estatística.

O barco e quem realmente rema

Voltemos ao nosso navio.

Sim, estamos todos no mesmo barco. Mas talvez precisemos olhar com mais cuidado sobre quem está no porão.

Seria o MEI que acorda antes do sol para montar a barraca na feira? Ou o dono da farmácia que assinou como fiador do próprio imóvel para abrir o negócio.

Talvez a costureira que virou microempresária e descobriu que o Estado trata quem produz como fonte de extração, não como parceiro de desenvolvimento.

Estas pessoas, eu posso garantir: não são vilões. Na verdade, são heróis, o motor silencioso de uma economia que os tributa, os burocratiza, os ignora — e ainda os demoniza.

Depois de 26 anos vendo esse filme, posso afirmar: o maior ato de coragem no Brasil atual não é fazer greve: é abrir uma empresa, contratar alguém, pagar em dia e ainda acreditar que vale a pena.

Esses merecem, no mínimo, respeito. Pensem nisso antes de julgarem sem saber que toda verdade tem, pelo menos, um outro lado.

Repito, muitos trabalhadores são vítimas de abusos, em situações onde a realidade acima se inverte. Mas, longe de se criar um conflito de classes, o que deveria ser feito é harmonizar as relações entre capital e trabalho, sob pena de criarmos uma sociedade de parasitas, de um lado ou de outro.

Agora, responda sinceramente: quando ouve falar em ‘patrão explorador’, você pensa no dono da confecção que não tira férias há 6 anos ou no magnata que lucra bilhões?

Porque a diferença entre essas duas imagens define tudo sobre como vamos resolver esse problema.

André Mansur Brandão

Advogado | Especialista em recuperação de empresas e pessoas endividadas

Belo Horizonte, MG