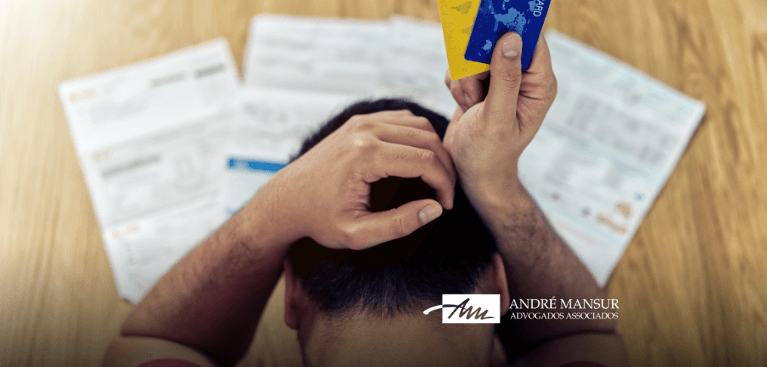

Cliente teve grande prejuízo financeiro após criminosos realizarem transferências bancárias, logo depois do furto do aparelho.

Fique por dentro dos seus direitos

Receba atualizações jurídicas e entenda como a lei pode te proteger.

“Conhecer seus direitos é o primeiro passo para defendê-los.”

Obrigado pelo seu contato!

Para concluir sua inscrição, verifique seu e-mail e clique no link de confirmação que enviamos.

Isso garante que você receba todas as nossas atualizações jurídicas sem perder nada!

Casos de furto de celular seguidos de transações bancárias indevidas têm se tornado cada vez mais comuns, trazendo prejuízos e insegurança para os consumidores. Quando o banco falha em impedir movimentações suspeitas, como transferências em série e fora do padrão habitual do cliente, é possível que essa falha seja reconhecida judicialmente como omissão na prestação do serviço, configurando responsabilidade da instituição financeira pelos danos sofridos.

No caso julgado pelo Tribunal de Justiça do Distrito Federal, a vítima teve seu celular furtado enquanto esperava um carro por aplicativo. Apesar de ter tomado medidas imediatas para bloquear o aparelho e contatar o banco, o cliente não conseguiu evitar que criminosos realizassem 14 transferências em menos de uma hora, totalizando mais de R$ 90 mil. O banco alegou que as transações não pareciam fraudulentas e que haveria mecanismos de segurança que impediriam esse tipo de movimentação apenas com o celular em mãos.

Entretanto, o entendimento do juízo foi firme ao reconhecer a falha na prestação do serviço. Para o colegiado, o cliente agiu com diligência ao tentar informar o ocorrido, e caberia ao banco dispor de sistemas de segurança eficazes para identificar movimentações atípicas e bloquear possíveis fraudes. A ausência de medidas protetivas adequadas, aliada ao volume e à velocidade das transferências, demonstrou a negligência da instituição em proteger os recursos de seu cliente.

Quando os sistemas de segurança bancária falham, mesmo diante de sinais evidentes de fraude, é essencial que os direitos do consumidor sejam respeitados. Situações como essa mostram como é importante contar com o apoio profissional de um advogado especialista em Direito Civil e Direito do Consumidor, que poderá avaliar o caso com precisão e buscar a reparação dos prejuízos sofridos.

Fonte: Conjur

Essa notícia foi publicada originalmente em: https://www.conjur.com.br/2025-jul-22/tj-df-mantem-condenacao-de-banco-por-falha-em-seguranca-apos-furto-de-celular/

Opinião de Anéria Lima (Redação)

É inaceitável que um cliente, já fragilizado por ter o celular furtado, ainda tenha que lidar com o descaso de uma instituição financeira que falhou em protegê-lo. Transferências sucessivas, em valores altos e fora do padrão, deveriam ser motivo imediato de bloqueio e alerta, mas não foram. A tentativa do consumidor de agir rápido, bloqueando o aparelho e buscando o apoio do banco, foi ignorada. Quando o sistema de segurança falha de forma tão gritante, a responsabilidade não pode recair sobre a vítima.

A decisão foi muito acertada; reconhecer a falha do banco é reconhecer o direito do cidadão à segurança mínima sobre o próprio dinheiro. E mais: é uma forma de pressionar as instituições financeiras a investirem, de fato, em mecanismos eficazes de proteção. Que esse julgamento sirva de exemplo para evitar que mais consumidores sejam lesados pela negligência disfarçada de “procedimento padrão”.

Este texto não reflete necessariamente a opinião de André Mansur Advogados Associados, Dr. André Mansur Brandão ou qualquer um dos colaboradores da equipe.